Que la revolución Fintech ha llegado a América Latina ya no es ninguna sorpresa, y cada vez son más los países que se han subido a esta ola de innovación financiera y han apostado por la innovación Fintech para mejorar el sistema financiero tradicional. Muchos son los informes que recogen el fortalecimiento de este sector, como publicado recientemente por la asociación LAVCA (Latin American Private Equity & Venture Capital Association), 2018 LAVCA Industry Data & Analysis, donde se muestra que el volumen de inversiones de capital privado y capital riesgo en startups de América Latina ha aumentado hasta los 8,4 mil millones de dólares a través de 424 transacciones y que, de las inversiones globales realizadas en América Latina entre 2013 y 2017, el 24% de ellas fueron destinadas al sector Fintech.

Por otro lado, en los últimos dos años Finnovista ha realizado más de 15 estudios de innovación Fintech a través de los Fintech Radars en los principales ecosistemas de América Latina y España con el objetivo de obtener una fuente exhaustiva de información sobre los emprendimientos Fintech, evaluar el desarrollo del sector y dar visibilidad y reconocimiento a esta ola innovadora que dará lugar a unas finanzas más inclusivas. Hasta el día de hoy Finnovista ha publicado Fintech Radars sobre Argentina, Brasil, Chile, Colombia, Ecuador, España, México y Perú, y en aquellos donde se ha realizado una actualización del estudio, ha registrado un crecimiento anualizado del sector Fintech por encima del 30%, una muestra más del auge por el que pasa el sector. En esta ocasión Finnovista publicamos una nueva edición actualizada del Finnovista Fintech Radar Argentina, que sustituye al publicado el pasado septiembre de 2016.

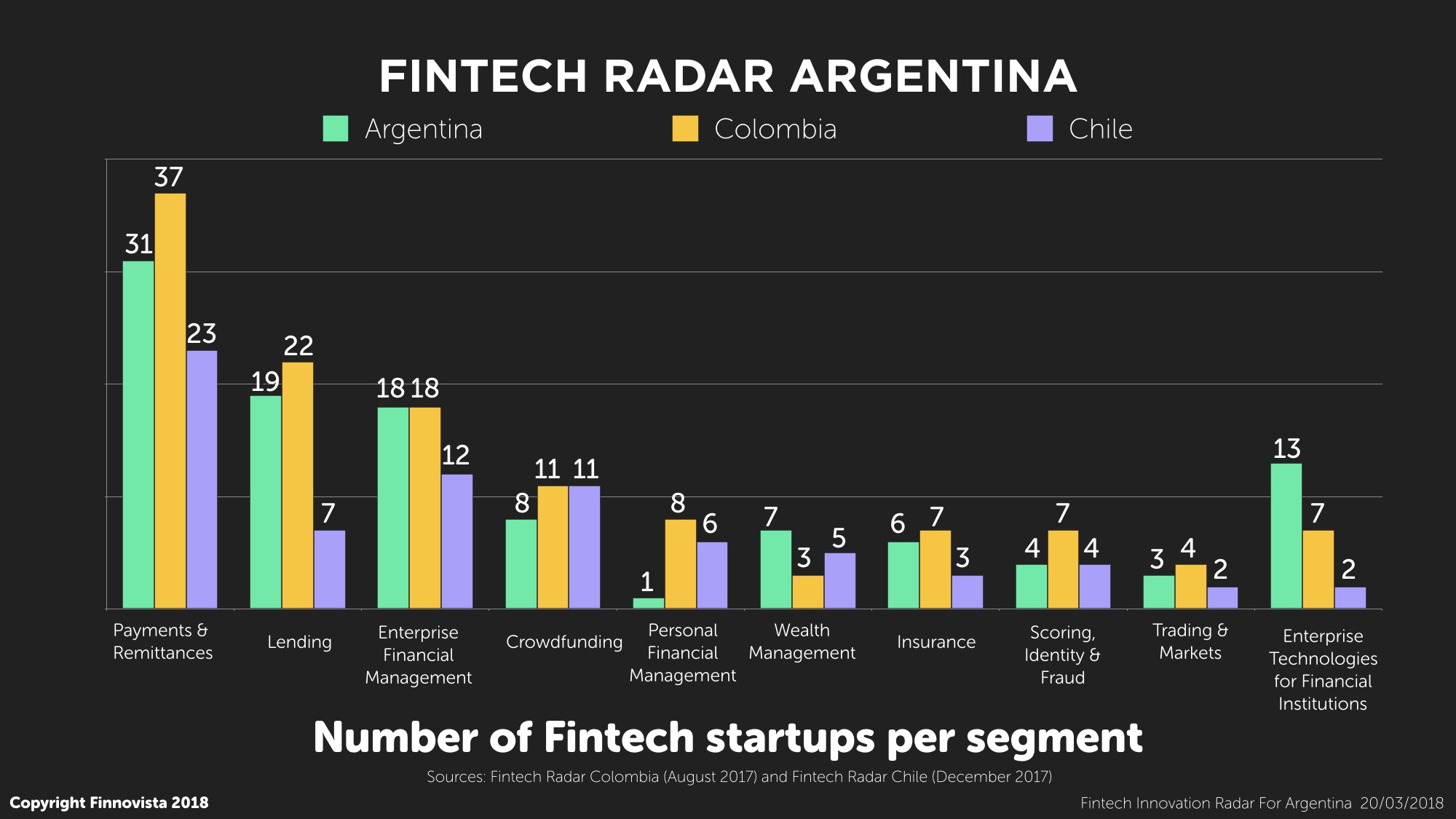

En esta nueva edición del Fintech Radar Argentina (20 de marzo 2018), se han identificado 110 startups Fintech a través de 10 segmentos Fintech, lo que representa un aumento en el número de startups Fintech del 83% desde la última edición publicada en septiembre de 2016, donde se identificaron 60 startups Fintech. Si tenemos en cuenta que 8 de esas 60 startups ya no están activas, observamos que en el último año y medio se han creado 58 startups nuevas. Esta cifra consolida a Argentina como el cuarto ecosistema Fintech más importante de América Latina, recuperando la posición por encima de Chile, que a día de hoy cuenta con 75 startups Fintech, acercándose al tercer ecosistema Fintech de la región, Colombia, que cuenta con 124 startups, y por detrás de Brasil (230 startups) y México (238 startups).

Si comparamos esta nueva edición con la edición anterior del Fintech Radar Argentina, los resultados de este nuevo análisis muestran interesantes aspectos a resaltar en cuanto a la distribución y el crecimiento del ecosistema en los diferentes segmentos.

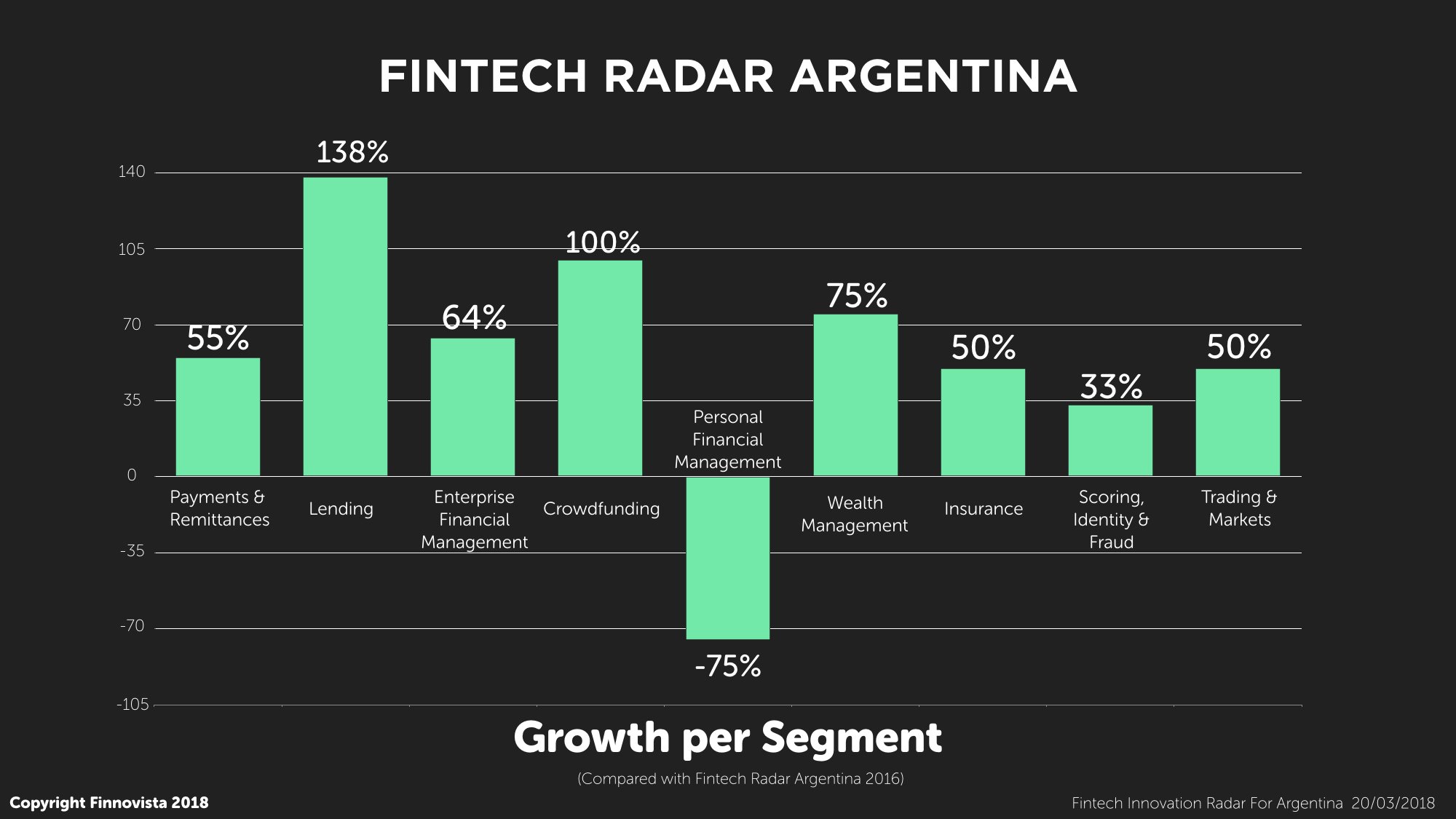

Sin embargo, es necesario resaltar que en Argentina todos los segmentos, salvo el de Gestión de Finanzas Personales, han experimentado crecimientos considerables, pues ninguno de ellos ha crecido por debajo del 30%. Con ello observamos que el sector Fintech del país está creciendo de manera diversificada a través de todos los segmentos y existe una competencia en número de startups equilibrada en todos ellos:

- Gestión Patrimonial, con un crecimiento del 75% pasando de 4 a 7 startups

- Gestión de Finanzas Empresariales, creciendo un 64%, de 11 a 18 startups

- Pagos y Remesas, con un crecimiento el 55% al pasar de 20 a 31 startups

- Seguros, aumentando un 50% al pasar de 4 a 6 startups

- Trading y Mercados Financieros, también con un aumento del 50%, pasando de 2 a 3 startups

- Puntaje, Identidad y Fraude, creciendo un 33% al pasar de 3 a 4 startups

El segmento de Pagos, a pesar de seguir siendo el segmento con un mayor número de startups Fintech en Argentina (31) y experimentar un crecimiento del 50% en los últimos 18 meses, ha perdido relevancia en cuanto al porcentaje que supone del total del ecosistemaargentino, pues mientras que en 2016 suponía un 33% del total, en 2018 esta cifra disminuye hasta el 28% del total de startups Fintech identificadas. Aun así, si lo comparamos con el resto de ecosistemas Fintech de la región, observamos que el segmento de Pagos y Remesas en Argentina, crece por encima de lo que hace en otros ecosistemas como Chile (crecimiento anual del 35%) o México (crecimiento anual del 18%), pero aún muy por debajo del imponente crecimiento experimentado en Colombia (un 118%).

Sin embargo, el segmento de Préstamos, que en 2016 ocupaba la tercera posición detrás del segmento de Gestión de Finanzas Empresariales, gana fuerza y se posiciona como el segundo mayor segmento Fintech en Argentina con un imponente crecimiento del 138%. No es la primera ocasión en la que comprobamos la fuerza que está adquiriendo este segmento, pues en la última actualización del Fintech Radar de México observamos cómo este segmento aumentó un 60% y se hizo con la primera posición por encima del segmento de Pagos y Remesas. En el caso de Argentina, el sector Fintech ha sabido aprovechar una oportunidad de mercado al proporcionar nuevas vías de financiamiento a una parte de la sociedad que anteriormente no podía acceder a las vías de crédito tradicionales. Según el informe Findex del Banco Mundial, solo el 22,7% de la población argentina tiene acceso a créditos bancarios, mientras que en el sector privado la relación préstamos sobre el PBI del país es tan solo del 14%, muy por debajo del 60% en países como Brasil y Bolivia o incluso de Chile, que cuenta con un promedio del 110%.

Tal y como se ha mencionado anteriormente, llama la atención cómo el segmento de Gestión de Finanzas Personales es el único que experimenta un crecimiento negativo del 75%, al pasar 4 startups a 1. Este resultado llama la atención si lo comparamos con los principales ecosistemas Fintech de América Latina, donde el segmento de Gestión de Finanzas Personales suele estar entre los segmentos Fintech principales y experimentar importantes crecimientos, como en el caso de México, donde creció por encima del 50% en un año, o Colombia y Chile, donde suele estar entre los cinco principales segmentos Fintech, lo que puede suponer una oportunidad de mercado para las Fintech argentinas que quieran apostar por nuevos emprendimientos.

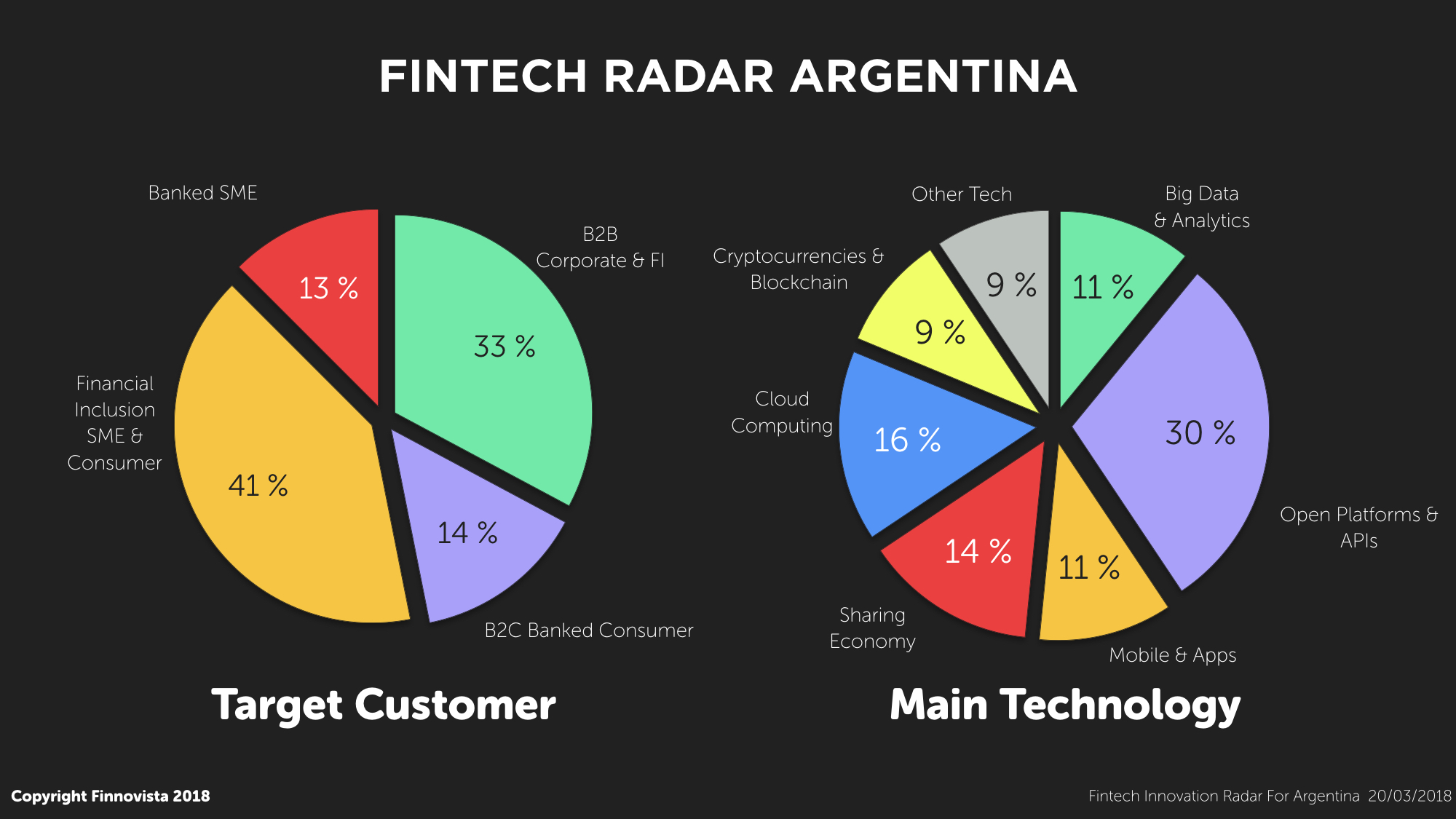

Al estudiar el mercado al que atienden las soluciones Fintech en Argentina, las soluciones orientadas a los consumidores no bancarizados o sub-bancarizados son los más comunes entre el total de startups Fintech del país, muestra una vez más de cómo las Fintech se están apalancando en las nuevas tecnologías y en la innovación para mejorar el acceso a los servicios financieros para personas que antes no lo tenían. En esta ocasión, el 41% de las startups encuestadas afirman que su producto o servicio se dirige a consumidores y/o PYMEs no bancarizadas o sub-bancarizadas, en línea con lo observado en México, Colombia y Chile, donde observamos que más del 40% de las startups en cada país dirigen sus servicios a este segmento de la población. Una vez más resulta particularmente relevante la existencia de productos y/o servicios Fintech que atiendan a este segmento de la población en países como Argentina, donde el 50% de la población adulta no tiene acceso a una cuenta bancaria oficial, una proporción superior a la existente en Chile, donde el 37% de la población adulta no tiene acceso a una cuenta bancaria oficial, y similar a los ecosistemas de México y Colombia, donde en ambos países el 61% de la población adulta no tiene acceso a una cuenta bancaria oficial.

Por otro lado, también destacan el número de startups orientadas al mercado empresarial, ofreciendo soluciones B2B para corporativos e instituciones financieras, pues el 33% de las startups argentinas encuestadas ofrece servicios de este tipo. Estos datos están en línea con los resultados obtenidos en cuanto a la principal tecnología empleada en las startups, donde observamos que la tecnología más empleada se basa en Plataformas Abiertas y APIs (un 30% de las startups basan sus soluciones en esta tecnología), reflejo de la transformación digital que está viviendo el sector financiero hacia un sistema de ‘open banking’ impulsado por necesidades como una nueva demanda por parte del consumidor, que requiere servicios más sencillos e instantáneos, así como una mayor transparencia exigida por el cliente respecto al trato de su información. En este sentido, la vía de colaboración entre startups y corporativos se posiciona como una de las claves para atender a las nuevas características del mercado para, entre otras ventajas, recortar su curva de aprendizaje o Reducir los costos y riesgos de salida al mercado con innovaciones propias, tal y como apunta el Banco Interamericano de Desarrollo. Esta presencia de banca abierta en Argentina muestra la predisposición por parte de los servicios financieros tradicionales por colaborar con las nuevas innovaciones, una situación que no encontramos en otros países como Colombia, donde este tipo de tecnología que fomenta la colaboración solo está presente en el 3% de las startups del país.

Es evidente que el ecosistema Fintech de Argentina está en plena ebullición y ambiciona a hacerse un hueco entre los principales ecosistemas de América Latina. Además de su crecimiento, es importante destacar la calidad de las startups de este país, pues a lo largo de los últimos años hemos asistido a casos de éxito como Afluenta, la primera red de finanzas colaborativas de América Latina que ya supera los $500 millones USD con 12 mil créditos financiados y que en junio de 2017 anunció una inversión por parte del fondo de capital riesgo IGNIA, sumándose a las previas realizadas por Elevar Equity y la Corporación Financiera Internacional (IFC); Increase, startup ganadora del programa Visa’s Everywhere Initiative de 2017 y nombrada como una de las 30 promesas Forbes Argentinas.

Ante este escenario, es importante contar con los mecanismos necesarios que apoyen el desarrollo del talento argentino latente. Por un lado es esencial que la colaboración entre startups y grandes compañías aumente de manera saludable, de manera que las pequeñas empresas puedan beneficiarse de los grandes activos de estas empresas así como su capacidad para expandirse, a la vez que aportan a las empresas su capacidad de pivotar, innovar y aprovechar las nuevas tecnologías para desarrollar productos y servicios pioneros en la industria.

Por otro lado, la presencia de actores clave que desarrollen el ecosistema Fintech desde dentro es vital, creando iniciativas que respalden a las startups y trabajen por crear un marco de trabajo más adecuado y adaptado a las nuevas innovaciones. En Argentina juega un papel clave la creación de iniciativas como la Cámara Fintech de Argentina, que se inauguró en 2017 como la primera organización de su tipo en el país, y que tiene el objetivo de transformar y expandir los servicios financieros innovadores, mejorando la inclusión y la educación financiera en Argentina.

Finalmente, y tal y como ya hemos resaltado en anteriores ocasiones, para poder contar con un entorno que permita un total funcionamiento y desarrollo del sector, resulta vital contar con nuevas regulaciones que reduzcan los riesgos operacionales de los nuevos emprendimientos a la vez que mejoren la transparencia y la seguridad del sector. Aun así, es importante que estas regulaciones lleguen en el momento y de la manera adecuada para adaptarse a las características del sector, pues es necesario evitar la hiperregulación que establezca barreras de entradas demasiado exigentes y que acaben impidiendo el desarrollo de la innovación. Será interesante observar cómo en los próximos tiempos más países de América Latina se suman a los esfuerzos del ecosistema Fintech de México por lograr la aprobación de la primera Ley Fintech de la región, aprobada el pasado 1 de mazo, y cómo cada país se sube a la ola de innovación financiera para hacer frente a los retos del futuro y aprovechar las oportunidades que nos ofrece las nuevas tecnologías para transformar las finanzas hacia un mundo mejor.

¿Conoces alguna startup Fintech en Argentina que no haya sido incluida en nuestro Fintech Radar?