Guest Post por Manuel Romero de Barclays.

En el momento actual de grandes cambios en la tecnología aplicada a la banca, es interesante hacer una mirada retrospectiva hacia lo que en su día fue la innovación mas importante en banca: la banca por internet, y su escasa evolución. Desde que en 1995 Wells Fargo lanzara la primera banca por internet entre los grandes bancos, llevando los extractos en papel al mundo digital, la información mostrada ha evolucionado poco o muy poco.

Si os fijáis bien, la banca por internet tradicionalmente ha mostrado la información a sus usuarios de una manera que recuerda los programas de contabilidad: abono, cargo, saldo, ordenación cronológica, hasta la terminología rezuma las aburridas clases de contabilidad en la Facultad.

Pero fundamentalmente, lo que hasta hace poco la banca online no ha sido capaz es de ayudar a sus usuarios a poder tomar decisiones de manera fácil e intuitiva sobre su dinero. Y esto significa: poder evaluar tu situación financiera, establecer objetivos, un plan para la consecución de dichos objetivos y la re-evaluación continua.

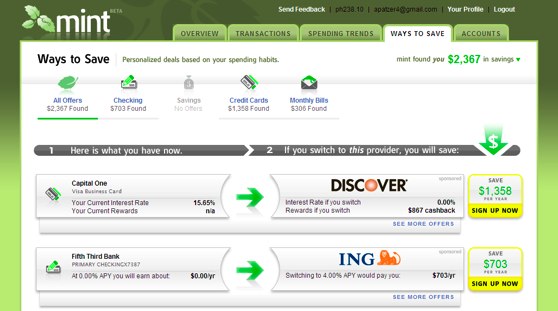

Esta dificultad es la que vivió Aaron Patzer, ingeniero informático, en 2005 cuando después de dos horas intentando poner orden entre sus facturas y extractos bancarios pensó que tenía que haber una mejor manera de hacer seguimiento de tus gastos. Un año después fundaba mint.com y en septiembre de 2007, después de dos años de desarrollo lanzaba la primera beta pública. El éxito fue impresionante, atrayendo a un millón de usuarios en su primer año. Justo dos años mas tarde, Intuit lo compraba por $170 millones.

Pronto llegarían otras start ups como Money Strands, Pageonce (ahora Check) , Planwise, Geezeo, etc. sin olvidar ejemplos mas cercanos y recientes como el de Fintonic en España. Y también pronto muchas de ellas abrirían su modelo de negocio hacia la marca blanca y la consiguiente asociación con bancos. Un win-win ya que muchos modelos de negocio de servicio directo al consumidor parecía no sostenerse, a la vez que los bancos empezaban a reaccionar ante esta incipiente tendencia: la gestión de finanzas personales online. Algo que de manera natural debía de haber nacido en la banca electrónica, y que como en muchas otras industria, son los nuevos jugadores los que provocan esa evolución.

Los primeros pasos de los bancos en su aproximación a la gestión de finanzas personales es más bien torpe, dedicándose simplemente a «enchufar» en su web la solución de un vendor concreto (véase Citi con Yodlee o BBVA con Money Strands). No obstante, parece que los bancos poco a poco empiezan a comprender el alcance de un PFM (Personal Financial Management), siendo más una manera de mostrar la información relacionada con el dinero y ser útil a la hora de ayudar a los clientes en la toma de decisiones, que una simple herramienta a incluir en la banca online. Probablemente muchos de estos bancos llegarán al nivel que Moven (otro new player que sí ha sabido entender de que va esto del PFM) es capaz de ofrecer ahora mismo a sus usuarios en cuanto a la gestión de su dinero.

Si es cuestión de tiempo que los bancos entiendan el concepto de finanzas personales online y logren evolucionar su banca online y su banca móvil consecuentemente, la pregunta sería hasta que punto estos nuevos jugadores pueden sostener su modelo de negocio ajenos a un modelo de marca blanca y colaboración con bancos, y por tanto ser realmente disruptores en la industria financiera.

Unos de los pocos actores independientes, mint.com, anunció el pasado Abril que pondría mint a disposición de las instituciones financieras, movimiento de alguna manera esperado desde que en Agosto de 2012 Intuit anunciara que mint pasaba a formar parte de Intuit Financial Services. Con 12 millones de usuarios e ingresos estimados según algunos analistas en $20 millones, este movimiento daría la razón a aquellos que piensan que no existe un modelo de negocio como PFM independiente basado en la generación de leads.

Sin embargo, el pasado 1 de Julio Intuit anunció que vendía Intuit Financial Services a Thoma Bravo por $1.000 millones, pero (y esta es la parte interesante) excluyendo mint.com que continúa en Intuit. ¿Que pasará con mint marca blanca para bancos? ¿Habrá encontrado Intuit la manera de hacer rentable mint.com sin la necesidad de recurrir a la marca blanca? No lo sé, pero el hecho de que Intuit incluya mint en el área de reciente creación Customer Ecosystem, me hace pensar que lo van a intentar.